Palantir PLTR al microscopio - sopravvalutata o sottovalutata?

L'analisi di una delle aziende più interessanti in questo nuovo mondo stravolto dall'Intelligenza Artificiale. Azienda dalle molteplici facce, pupillo del Governo USA, attiva in ambito militare.

Hei, Ciao!

Io sono Carlo e questo è Business Solido, uno spazio in cui parlo del mio lavoro, di tutte le mie curiosità del mondo del business, della finanza, dei dati, della tecnologia, dell’innovazione.

Nella sostanza, cerco di capire in che modo un’azienda o un progetto, nel mondo di oggi, possa costruire valore solido nel tempo. Quali strategie, quali strumenti, quali comportamenti.

Se anche tu bazzichi tra questi argomenti, potresti trovare interessanti i miei contenuti. Ma per scoprirlo, prima devi dare una letta qui sotto.

Oggi parliamo di Palantir, una delle aziende più performanti del 2024, per capire quanto il mercato stia apprezzando performance e prodotto.

⏱️ Ti chiedo, quindi, circa 16 minuti del tuo tempo per leggere le prossime 3.312 parole.

Introduzione

Palantir Technologies Inc. è un'azienda statunitense specializzata nello sviluppo di software per l'analisi dei dati su larga scala. Fondata nel 2003 da Peter Thiel, Stephen Cohen, Joe Lonsdale e Alex Karp, ha sede a Denver, Colorado. Il nome "Palantir" deriva dai "palantíri" de "Il Signore degli Anelli", sfere magiche utilizzate per comunicare e vedere eventi in altre parti del mondo.

Nel 2024, con un AI sempre più sulla bocca di tutti, l’azienda ha registrato una crescita del +300% (dati aggiornati alla settimana 01 del 2025, momento in cui sto scrivendo questo contenuto), come mostrato dal grafico:

Sono valutazioni e capitalizzazioni molto alte e ambiziose ed è per questo che penso sia interessante approfondire l’analisi per capire se quanto percepito dal mercato abbia solide basi, anche considerando la crescita attesa futura, oppure se l’azienda è, alle condizioni attuali, sopravvalutata rispetto al suo valore intrinseco.

Ovviamente, specifico che queste sono analisi che hanno il solo e unico scopo di applicare concetti di finanza, valutazione aziendale e analisi di base. Nessuna altra intenzione se non quella di costruire un contenuto che possa essere utile per me e per chi come me approfondisce questi argomenti.

Nessun consiglio in materia di investimento, quindi.

Il Founding Team

Peter Thiel

Uno dei più famosi imprenditori e investitori della Silicon Valley, co-fondatore di Paypal, primo investitore esterno di Facebook (che rilevò il 10% per 500mila euro e liquidò la sua quota per circa 1 miliardo nel 2012), Presidente dell’Hedge Fund Clarium Capital e Partner del fondo VC Founders Found, uno dei più attivi fondi VC al mondo.

Stephen Cohen

Nato e cresciuto negli Stati Uniti, Cohen si è laureato in Informatica a Stanford, dove ha incontrato gli altri cofondatori di Palantir, tra cui Peter Thiel e Alex Karp.

Cohen ha giocato un ruolo cruciale nello sviluppo tecnologico di Palantir, contribuendo alla creazione dei sistemi che rendono i dati complessi più accessibili e utilizzabili per decisioni strategiche. Nonostante mantenga un profilo relativamente basso rispetto agli altri fondatori, è riconosciuto come una delle menti tecniche dietro il successo dell'azienda.

Alex Karp

Nato nel 1967 a New York, Karp ha un percorso accademico piuttosto singolare per un dirigente tecnologico: ha conseguito una laurea in Giurisprudenza alla Stanford University e un dottorato in Filosofia presso l'Università Johann Wolfgang Goethe di Francoforte, dove ha studiato sotto il celebre filosofo Jürgen Habermas. Sotto la guida di Alex Karp, Palantir è diventata una delle aziende più influenti nel settore dell'analisi dei dati, giocando un ruolo cruciale nella sicurezza nazionale e nelle operazioni aziendali in tutto il mondo. Non è però una figura tecnica.

Joe Lonsdale

Nato nel 1982, Lonsdale ha studiato Informatica alla Stanford University, dove ha incontrato Peter Thiel e gli altri co-fondatori di Palantir. Oltre a Palantir, è un investitore prolifico e ha fondato o co-fondato diverse aziende e fondi di venture capital.

Direi un team abbastanza solido 😄

Inquadrato il founding team, approfondiamo meglio i prodotti e l’attività di Palantir, per capire il suo ruolo nel mondo di oggi e quello che potrà avere nei prossimi anni.

Palantir propone un portafoglio di prodotti e servizi variegato, basato su analisi dati e utilizzo dell’AI per supportare le attività dei propri clienti.

Vediamo i suoi prodotti principali.

Linee di business

Palantir Gotham

Piattaforma utilizzata principalmente da agenzie governative e militari per l'analisi di dati relativi all'intelligence e alla difesa.

Con una copy che non necessita di particolari commenti, Gotham rappresenta il prodotto di punta dell’azienda, destinato a governi, agenzie di intelligence e settori legati alla sicurezza nazionale. Tra i principali clienti di Palantir si annovera la CIA, per citarne soltando una.

La piattaforma è infatti progettata per raccogliere grandi quantità di dati eterogenei e strutturati per generare insights per supportare decisioni strategiche in tempo reale.

La sicurezza nazionale, declinata sotto diverse vesti (sicurezza militare, cybersecurity, terrorismo, pandemie, disastri naturali) è fonte di un'enorme quantità di dati che Gotham raccoglie, integra, lavora, sintetizza, struttura, riordina al fine di ottenere output che possano supportare decisioni strategiche.

È un prodotto estremamente complesso che applica principi e tecnologie di Machine Learning, Intelligenza Artificiale, visualizzazione, analisi dati al fine di produrre risultati quanto più precisi ed efficaci possibili, visti gli ambiti di applicazione estremamente complessi e delicati.

Se già dovessimo fare un primo rapido ragionamento, è una linea di business che molto probabilmente (e dopo cercheremo di dimostrarlo) avrà costi molto elevati per lo sviluppo della tecnologia ma allo stesso tempo strategie di prezzo e margini difficilmente replicabili in altri business.

Quando si tratta di sicurezza nazionale e quando i propri clienti sono veri e propri Paesi e Governi con risorse (quasi) infinite, non penso possano applicarsi i normali ragionamenti di pricing di una qualsiasi altra azienda.

È però vero anche che l’azienda, rivolgendosi a clienti di questo tipo, sarà sempre soggetta a gare d’appalto e ciclicità di spesa pubblica, non garantendo flussi costanti e sempre in crescita ma, al contrario, elementi di rischio difficili da prevedere e quantificare.

Alcune considerazioni su Gotham

A livello di costi, margini e ricavi potremmo già fare qualche prima considerazione per capire meglio il business e le attività operative dell’azienda:

I costi fissi sono senza dubbio molto elevati a causa di:

Sviluppo tecnologico molto sofisticato che richiede competenze di alto livello, hardware e software molto complessi per garantire un prodotto affidabile per le situazioni più articolate, come guerre, attacchi terroristici o disastri naturali

Elevata personalizzazione in base alle specifiche esigenze del singolo Paese, Governo o Agenzia di Intelligence. Non credo ci sia molta standardizzazione in quei contesti 😅

Elevati standard di sicurezza in quanto si tratta di informazioni e dati estremamente sensibili

I margini, però, sono la diretta conseguenza di costi così elevati. Il valore aggiunto percepito è enorme e questo può giustificare prezzi molto alti

Le barriere all’uscita sono tendenzialmente molto alte, in quanto è costoso e complesso per il cliente, una volta implementato Gotham, sostituirlo. Il lavoro di personalizzazione, come visto qualche riga fa, rende l’eventuale migrazione ad altri prodotti molto sconveniente per il cliente.

I ricavi ricorrenti permettono all’azienda di garantirsi flussi di cassa costanti una volta sviluppato il prodotto, anche se sono necessarie fasi di introduzione, settaggio e personalizzazione. L’attivazione è quindi graduale.

I contratti sono mediamente di lungo periodo in quanto il tempo per lo sviluppo e la personalizzazione del prodotto è considerevole e proprio per la natura del prodotto, e per la sua difficoltà ad essere velocemente sostituito, si tende a concludere contratti di lunga durata.

Per capire l’importanza di Palantir nel mercato delle tecnologie a supporto di Governi e Intelligence per tecnologie di difesa, in termini di capitalizzazione di mercato, alla fine del 2024 ha superato Raytheon Technologies e Lockheed Martin, due competitor diretti che sviluppano tecnologie per aerospazio e difesa.

Palantir Foundry

La seconda linea di business dell’azienda, dal taglio più commerciale, destinato a clienti aziendali B2B per l'integrazione e l'analisi dei dati, utilizzato da grandi società. Dal loro sito, nella sezione Foundry, vengono elencati e approfonditi i settori serviti, dall’automotive al settore energetico, dai servizi finanziari all’healthcare, dalla logistica alle telecomunicazioni.

Foundry si integra con i sistemi aziendali ed estrapola grandi quantità di dati, spesso da molteplici fonti, riuscendo a concentrarli in una piattaforma centralizzata. Ne consegue l’applicazione di modelli predittivi e analisi che permettono alle aziende di prendere decisioni più consapevoli e basate sui dati.

Alcune considerazioni su Foundry

Le considerazioni su Foundry sono le medesime che abbiamo fatto per Gotham, in cui è necessaria elevata personalizzazione e valore aggiunto. Il fatto che il sistema debba integrarsi agli ERP e CRM aziendali richiede adattamento e personalizzazione e questo difficilmente può essere soddisfatto da prodotti standardizzati.

Rispetto a Gotham, Foundry è più modulare, consentendo alle aziende di comporre la propria piattaforma in base a fonti di dato, obiettivi e attività. Gotham, pur essendo estremamente personalizzabile, è venduto come soluzione unica ad alto costo.

La struttura dei ricavi è la stessa: abbonamenti ricorrenti per l’utilizzo della piattaforma, considerando sistemi di pricing che dipendono dai risultati tangibili delle aziende clienti (risparmi operativi o maggiori entrate). Quest’ultimo elemento è un evidente differenziazione rispetto al mercato, che propone livelli di prezzo in base a tecnologia e prodotto senza legarsi all’effettivo output e risultato.

Palantir Apollo

Piattaforma che facilita l'integrazione e la distribuzione continua del software in diversi ambienti.

Palantir Artificial Intelligence Platform (AIP)

Lanciata nel 2023, integra modelli di linguaggio avanzati in reti private, consentendo l'implementazione di soluzioni di intelligenza artificiale in vari settori.

L’introduzione dell’AI è stata senza dubbio uno degli elementi chiave che ha spinto e supportato la crescita dell’azienda negli ultimi 12 mesi.

Con particolare riferimento a questa nuova piattaforma, Palantir, al fine di slegarsi dalla dipendenza da Enti Governativi e Agenzie di Intelligence e aggredire maggiormente il mercato B2B, ha lanciato “AIP Bootcamps”, ovvero sessioni da 5 giornate in cui le aziende potenzialmente interessate ad introdurre AI nelle proprie realtà possono conoscere concretamente, e in modo totalmente gratuito, potenziali opportunità, soluzioni e risultati nell’adozione di AIP attraverso l’analisi di use cases reali. Questo evidenzia chiaramente l’obiettivo di crescere nel B2B. Per conoscerne di più, consiglio la lettura del loro approfondimento “Deploying Full Spectrum AI in Days: How AIP Bootcamps Work” che raccolta come funzionano questi bootcamps.

Per far capire la portata di questa iniziativa, il 5 giugno del 2024 Palantir pubblica un articolo sul proprio sito in cui precisa che sino a quel momento sono stati svolti 1300 bootcamps in USA e in altre parti del mondo e nella presentazione della seconda trimestrale del 2024 (pag. 5) è specificato che sono state coinvolte più di 1.025 organizzazioni.

Financials

Partiamo con una overview generale per contestualizzare l’azienda che stiamo analizzando.

La capitalizzazione di mercato di Palantir è di 180 miliardi circa e un multiplo P/E (price/earnings) che si aggira intorno ai 400. Questo significa che il mercato sta valutando l’azienda 400 volte i propri utili (un valore senza dubbio esagerato, che oggi sconta aspettative di crescita estremamente alte).

Ma queste aspettative di crescita sono giustificate e fondate?

Palantir è senza dubbio un’azienda innovativa, coinvolta non solo a livello commerciale (dove ci sono tante altre aziende come Snowflake, Tableau, Qlik, Domo Inc., Databrick) ma anche governativo, che è ciò che probabilmente la contraddistingue dai competitor. Tuttavia, potrebbe essere complesso fare affidamento sul settore governativo in quanto ha dinamiche molto diverse rispetto a contesti commerciali. L’azienda sembra aver chiuso contratti governativi importanti e di lungo periodo ma la loro valutazione è complessa, è difficile recuperare informazioni a riguardo e l’opportunità di rinnovare e ampliare accordi e contratti è incerta e dipende molto dall’indirizzo strategico e politico di un Paese come gli USA (non proprio una cosa leggera, ecco).

L’avvento dell’AI è senza dubbio stato un boost ulteriore per l’azienda, che ha avuto la capacità di integrare e recepire la rivoluzione in atto nei propri prodotti e soprattutto nella propria comunicazione.

Un po’ come ai tempi delle dot.com, introdurre il concetto di AI e usarlo come leva per una comunicazione efficace si è notato particolarmente nel 2023, collocando al centro della propria strategia comunicativa il concetto di AI.

La presenza di personalità forti, innovative e con approccio da game changer come Peter Thiel aggiunge spinta e attribuisce valore ed elevate aspettative all’azienda.

I risultati considerano gli esercizi 2021, 2022 e 2023 con l’aggiunta delle prime tre trimestrali dell’azienda.

Dall’analisi, considerando i soli COGS, l’azienda ottiene un primo margine di contribuzione (gross profit) mediamente dell’80%.

In termini di distribuzione dei ricavi, l’azienda, che ha due linee di business principali (governativa e commerciale) non risulta particolarmente sbilanciata sull’una o sull’altra. Anche se alcuni analisti considerano questo bilanciamento troppo equilibrato, ipotizzando che la quota di ricavi governativi possa essere maggiore, ufficialmente Palantir registra mediamente un 55% di ricavi provenienti dalle sue attività con enti governativi e 45% provenienti dalla vendita dei suoi prodotti ad aziende commerciali.

Tornando a quanto detto sopra, i ricavi governativi sono di difficile interpretazione. È infatti difficile poter valutare e approfondire attività su cui, per sua natura, è complesso avere a disposizione informazioni.

Passando ai margini, di seguito la situazione dei costi operativi, considerando, come sopra, il triennio 2021-2023 e i primi 3 trimestri del 2024:

I costi operativi che non rientrano nella categoria COGS stanno riducendo gradualmente il loro peso rispetto ai ricavi. Il peso percentuale delle tre voci (Sales, R&D e G&A) si è ridotto nel triennio considerato e si sta assestando su percentuali ancora più basse nell’esercizio 2024. In particolare:

I costi “Sales and Marketing, R&D e G&A” si sono “alleggeriti” del 10% circa, migliorando la marginalità operativa, negativa sino al 2022 e che si attesta ad un 13/15% medio nel corso del 2024.

Considerando solamente i periodi con EBIT positivo, quindi l’annualità 2023 e le prime 3 trimestrali del 2024, i costi operativi hanno gradualmente ridotto il loro peso sui ricavi del 10%.

Una semplice valutazione dell’azienda

Proviamo ad applicare un metodo DCF (Discounted Cash Flow) in misura semplificata per capire, a grandi linee, se e quanto Palantir è lontana dai suoi fondamentali. Per farlo, possiamo raccogliere i seguenti dati:

Revenue:

FY2023: 2,2 miliardi di USD.

Trimestri 2024:

Q1: 634,3 milioni di USD

Q2: 678,1 milioni di USD

Q3: 725,5 milioni di USD

EBIT:

EBIT FY2023: 120 milioni di USD

EBIT Trimestri 2024:

Q1: 80,9 milioni di USD

Q2: 105,3 milioni di USD

Q3: 113,1 milioni di USD

Free Cash Flow (FCF):

Q1 2024: 129,6 milioni di USD

Q2 2024: 273,8 milioni di USD (cumulato primo semestre)

Q3 2024: 693,5 milioni di USD (cumulato nove mesi)

Tasso di crescita:

FY2023: 18% su base annuale

Media trimestrale 2024: ~15% rispetto ai trimestri del 2023.

WACC (Weighted Average Cost of Capital):

Ipotizziamo di utilizzare una stima basata su aziende simili. Il WACC per aziende tecnologiche come Palantir potrebbe aggirarsi intorno al 10%-12%. Noi considereremo, per un’analisi di sensitività, un range compreso tra l’8% e il 12%.

Tasso di crescita perpetua (g):

Utilizzeremo un valore conservativo del 3%, in linea con l'inflazione a lungo termine e il tasso di crescita economica globale. Anche in questo caso, considereremo un range tra il 3% e il 5%.

Debito Netto:

Palantir ha una posizione netta positiva senza debito rilevante e ampi contanti in bilancio. Per questo motivo, non considereremo la PFN nella determinazione del valore intrinseco dell’azienda, assumendo che l’Enterprise Value sia pari all’Equity Value (è una semplificazione un po’ estrema, ma in questo caso possiamo permettercelo non essendoci debiti).

La formula generale per la determinazione del EV (Enterprise Value), ovvero il valore lordo dell’azienda, è la seguente:

Iniziamo con un modello pessimistico, considerando le seguenti ipotesi:

Il flusso di cassa FCF del 2024 è stato ottenuto annualizzando i valori cumulati della terza trimestrale

Il tasso di crescita annuo del FCF passa da un +20% nel 2025 ad un 10% nel 2030, riducendosi gradualmente

Il WACC è stato stimato intorno al 12%

Il tasso di crescita perpetuo è stato stimato nell’ordine del 3%, conservativo

Come anticipato in premessa, escludiamo il ragionamento sul debito netto in quanto, stando alle informazioni disponibili, la PFN risulta positiva. Assumiamo pertanto che Enterprise Value e Equity Value coincidano.

Attualizzando tutti i flussi, risulta un EV di circa 20 miliardi che, stando alle attuali valutazioni di mercato, rappresenterebbe poco più del 10% del valore attribuito all’azienda oggi (circa 180 miliardi).

Ok, forse questo risultato potrebbe non piacerci

Nel momento in cui sto scrivendo la capitalizzazione di mercato sfiora i 180 miliardi di dollari. Nel nostro modello quindi qualcosa non va, forse non stiamo considerando qualcosa. Forse abbiamo assumptions troppo pessimistiche (😅).

Proviamo allora a stressarlo un po’ di più, ipotizzando tassi di crescita più elevati e un rischio percepito inferiore. Effettivamente, il ruolo di Palantir in un mondo ormai proiettato verso la rivoluzione dell’Intelligenza Artificiale potrebbe portare a risultati più soddisfacenti.

Ipotizziamo, allora, quanto segue:

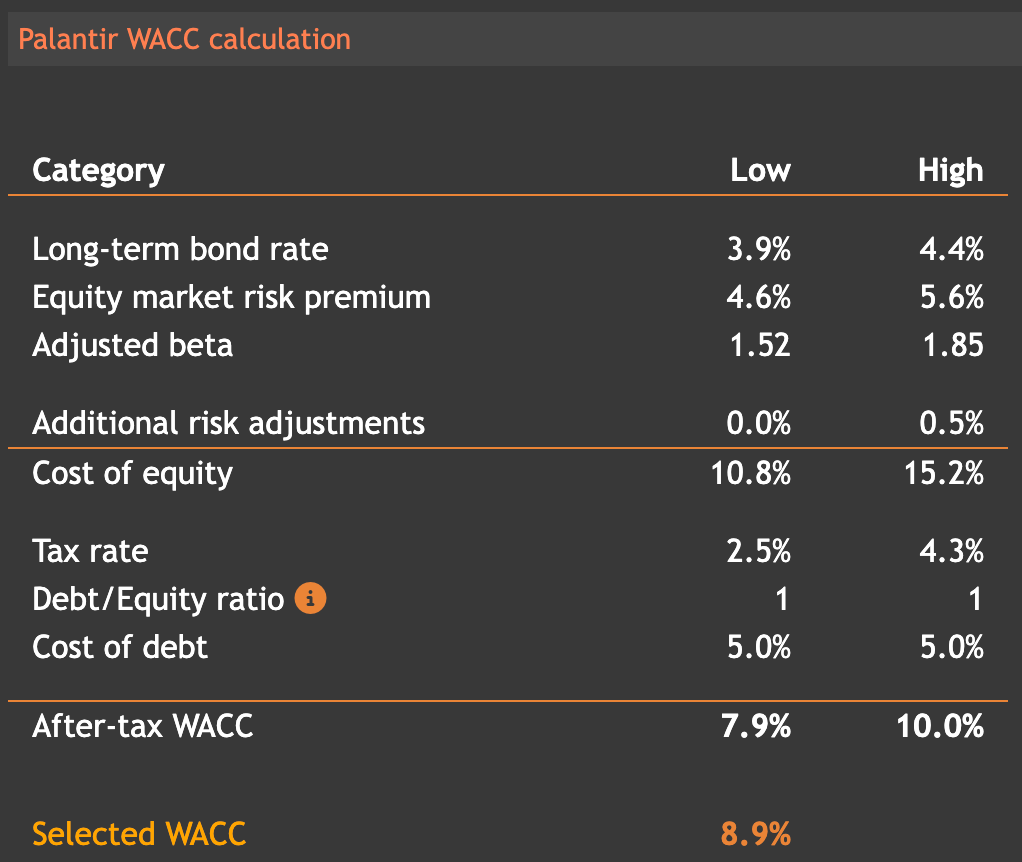

Riduciamo il rischio percepito del 33%, considerando quindi un WACC all’8% invece che al 12%. Qui, valueinvesting.io stima un WACC di 8,9%, quindi proviamo a ridurre il rischio percepito.

valueinvesting.io Aumentiamo il tasso di crescita perpetua dal 3% al 5%. Ipotizziamo che Palantir continuerà a crescere ad un tasso del 5% e scontiamo questa ipotesi al momento della valutazione.

Ipotizziamo che il tasso di crescita del FCF sia più alto (e non di poco). L’azienda crescerà del 30% nel 2025 e ridurrà gradualmente il suo tasso di crescita annuo sino al 15% nel 2030 (ipotizzare ritmi di crescita ancora a livelli del 15% nel 2030, a mio avviso, è un’assunzione ottimistica. Non impossibile, ma ottimistica).

Le ipotesi appena elencate e date in pasto al nostro metodo DCF generano un valore EV quadruplicato rispetto alla prima applicazione. Ipotizzando tassi di crescita molto elevati, ottimi risultati e un rischio sensibilmente più basso il valore dell’azienda aumenta del +300%.

Tuttavia, tale valore è ancora ben lontano da quello che invece sta attribuendo il mercato. Più precisamente, il nostro modello stressato sta attribuendo un valore inferiore di oltre il 50% rispetto al valore attribuito dal mercato.

In conclusione

Abbiamo utilizzato strumenti e adottato metodologie che avrebbero bisogno, è chiaro, di ulteriori considerazioni ed approfondimenti più specifici. Elementi come il WACC sono stati stimati senza troppi ragionamenti, basandosi su alcune stime e considerando un valore medio normalmente attribuito ad aziende di questo tipo. L’obiettivo non era, però, quello di determinare il valore preciso dell’azienda ma capire se il valore di mercato oggi rispecchiasse la sostanza dell’azienda o se ci fosse distanza.

Quanto ottenuto dall’applicazione di semplici modelli di valutazione è chiaramente un segnale che l’azienda potrebbe essere, attualmente, sopravvalutata rispetto ai suoi odierni fondamentali e a prospettive di crescita future tutto sommato ottimistiche (ma a quanto pare non sufficientemente tali).

Questo non significa che ci sarà un crollo disastroso del titolo. Il mercato potrebbe continuare ad apprezzare l’azienda a tal punto da ritenere che possa crescere a ritmi ancora più elevati rispetto a quanto abbiamo ipotizzato noi con il secondo modello.

Una doverosa precisazione - questa azienda è una gran figata eh

Considerare un’azienda sopravvalutata non significa ritenerla una brutta azienda. Anzi, a quanto pare il mercato sta attribuendo all’azienda un valore molto elevato proprio perché sembra essere l’azienda con il prodotto migliore che ci sia. Non per altro, nel 2022, Palantir si posizionava come leader indiscusso nel mercato delle piattaforme di AI e Machine Learning, superando aziende illustri e ben più strutturate.

Quindi è chiaro che il prodotto sembra essere il meglio che il mercato oggi può offrire. E questo non deve essere confuso con una valutazione prettamente numerica dell’azienda.

Per sintetizzare, ripropongo, quindi, l’applicazione di un modello semplificato DCF con attualizzazione di flussi di cassa unlevered considerando una sensitivity su:

WACC: 8%, 10%, 12%

g rate: 3%, 4%, 5%

Growth rate t1: 20%, 25%, 30%

In questo schema riassuntivo, considerando l’attuale numero di azioni in circolazioni (circa 2,3 miliardi), il Fair Price ha un range di 9-35 USD. È chiaramente un corridoio ampio che vuole, però, dimostrare quanto l’azienda sia oggi apprezzata e slegata dai suoi fondamentali (80 USD).

Grazie per aver letto questo approfondimento.

Se ti interessano questi argomenti, clicca qui per ricevere periodicamente un contenuto su business, finanza, impresa, innovazione, tecnologia, dati e numeri.